各位教职工:

2024年度个人所得税专项附加扣除信息确认渠道已开通,为确保您及时享受专项附加扣除政策,请您在2023年12月31日前通过个人所得税APP,对2024年专项附加扣除进行确认。若未及时确认,2024年1月起将会暂停扣除,待纳税人确认后再行办理专项附加扣除。

一、专项附加扣除确认或申报流程

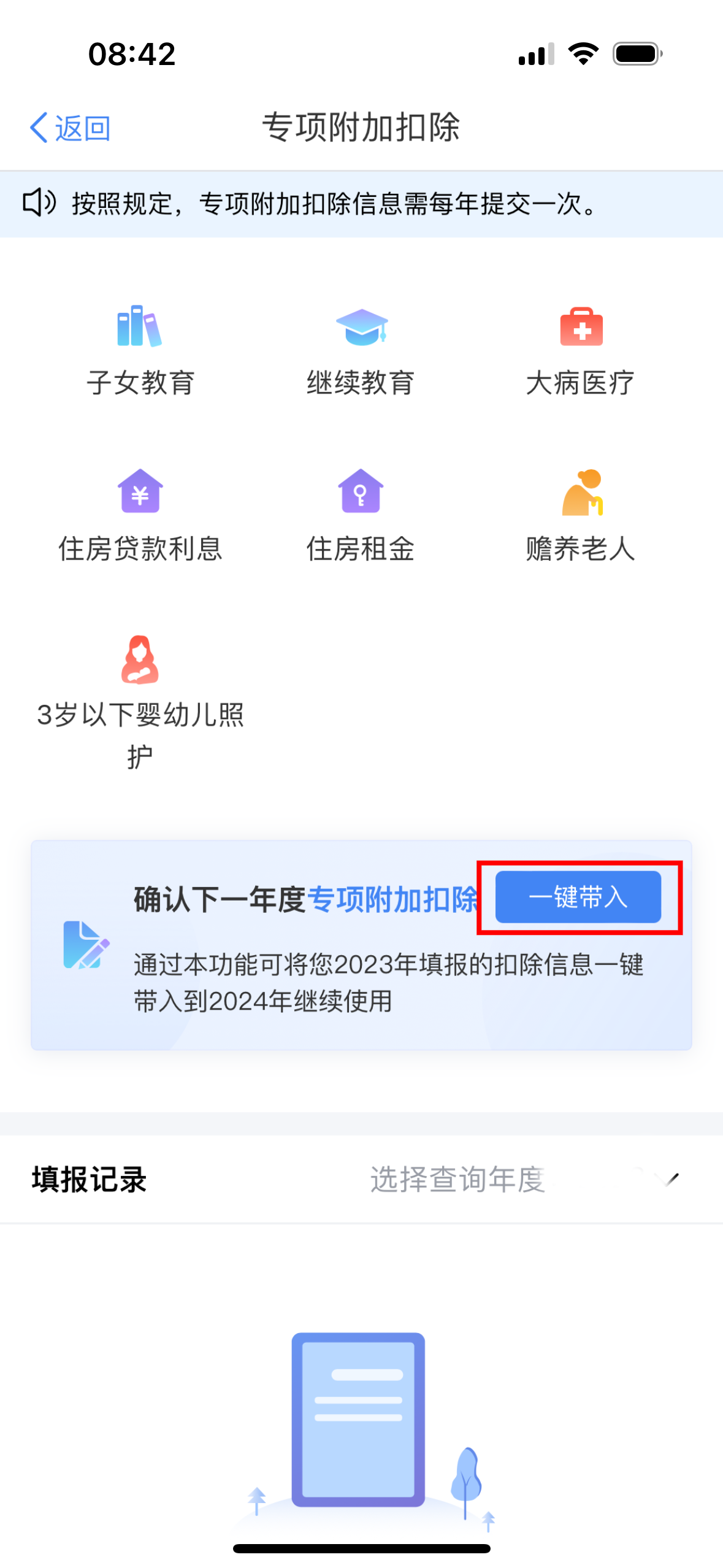

1.信息无变动

打开个人所得税APP首页,选择“专项附加扣除填报”,选择“一键带入”,选择扣除年度“2024”。如下图所示:

一键确认之后,可以在个人所得税APP中点击“首页”,选择“专项附加扣除填报”,选择扣除年度“2024”,查看已提交的信息,如有变动可以选择作废或修改。

2.信息有变动

①如果需要修改2024年专项附加扣除申报方式、扣除比例等相关信息,需在“待确认扣除信息”步骤时点击“可确认”之后进入相关修改页面进行修改。

②如需新增或作废2024年专项附加扣除项目,需进入“首页”,选择“专项附加扣除填报”进行相应操作。

二、可申报的专项附加扣除

专项附加扣除简易说明 |

序号 |

扣除项目 |

扣除内容 |

1 |

3岁以下婴幼儿照护 |

纳税人子女从出生当月至满3周岁的前一个月的支出,按照每名婴幼儿每月2000元的标准扣除(该项从2022年1月1日起执行)。 |

2 |

子女教育 |

纳税人子女从年满3岁开始一直到整个全日制学历教育阶段的支出,按照每孩每月2000元标准扣除。 |

3 |

继续教育 |

纳税人接受学历学位继续教育的,按每月400元的标准扣除;接受技能人员和专业技术人员职业资格继续教育的,在取得证书的当年按3600元的标准扣除。 |

4 |

住房贷款利息 |

纳税人或其配偶发生的首套住房贷款利息支出按每月1000元的标准扣除。 |

5 |

住房租金方面 |

按所在城市不同,分别按每月800元、1100元、1500元的标准扣除。 |

6 |

赡养老人 |

独生子女按每月3000元的标准扣除,非独生子女与其兄弟姐妹按照每月3000元的标准分摊扣除,但每个人的分摊额度不能超过1500元。 |

7 |

大病医疗 |

纳税人或其配偶、未成年子女医保目录范围内自付的医药费用超过1.5万元部分,在每年8万元限额内据实扣除(该项需在办理综合所得年度汇算时申报)。 |

三、常见问题

1.专项附加扣除的申报方式怎么选择?

答:方式一:通过扣缴义务人申报

扣缴义务人为职工办理个人所得税预扣预缴申报时,需事先下载职工通过个人所得税APP提交的专项附加扣除信息。

优点:按月按时享受,不用自行办理扣除;

缺点:单位会知道部分个人信息。

方式二:综合所得年度自行申报

职工通过个人所得税APP提交的专项附加扣除信息可在次年3-6月综合所得年度汇算时进行税前扣除。

优点:单位不会知道个人信息;

缺点:延迟享受,自行办理。

2.没有及时填写专项附加扣除信息,是否可以补报?

答:可以选择由扣缴义务人在当年剩余月份发放工资时补扣,也可以选择在次年3-6月综合所得年度汇算时一次性扣除。

3.前面月份没有申报专项附加扣除,多扣的税款怎么办?

答:职工在专项附加扣除采集前可能会多预缴税款,但在采集后每次申报时会累计扣除前几个月的总和,如果税款为负值的,暂不退税,一直往后留抵,在次年3-6月进行综合所得年度汇算时多退少补。

4.子女2023年考上大学,将教育信息修改成了高等教育,教育起始日期改成了2023年9月,但个税系统累计子女教育专项附加扣除数少了原来1-8月的中学阶段扣除数,如何填报才能正常衔接子女教育扣除数?

答:填报子女教育专项附加扣除后,当孩子的教育阶段发生了变化,比如,从高中教育变成了高等教育,需要再新增一条子女教育信息,不能在原来的子女教育上进行修改。

之前填报的子女教育已经修改的,可以再新增一条高中教育阶段的子女教育信息,教育结束时间填到8月,就能享受全年子女教育专项附加扣除。

详细操作流程见“华中农大财务部”微信公众号推文。

xfb6幸福宝地址小猪视频

2023年12月11日